Rezervin ilk çeyrekte 24,3 milyar doları eksik

Şebnem Turhan / Dünya

Dolar/TL'nin yönünü yukarı döndüğü bugünlerde uzmanlardan TCMB ve kamu bankalarının piyasaya girdiğini öğreniyoruz. Müdahale amaçlı döviz satışları açıklanmasa da ekonomist Haluk Bürümcekçi'nin hesaplamalarına göre ilk çeyrekte net uluslararası rezervlerin artışında 24.3 milyar dolarlık eksik var.

Dolar/TL’de bu hafta itibariyle 4.5 aydır aşılamayan duvar 15 lira sınırı geçildi. En son Aralık 2021’de 18.3 lirayı aşan dolar/TL ardından devreye giren kur korumalı TL mevduat başta olmak üzere önlemlerle gerilemiş bu yıl ise 15 liranın altındaki seyrini sürdürmüştü. Ancak dış etkiler, yüksek enflasyon, artan döviz ihtiyacıyla kur yönünü yeniden yukarıya çevirmiş görünüyor.

Yıl boyunca talebin yüksek olduğu günlerde kamu bankaları ve Merkez Bankası’nın döviz satışı ile dengeleme çabasında olduğunu piyasa uzmanları sık sık tekrarlıyor ancak artık ne kadarlık bir satış yapıldığına dair resmi bir açıklama ise yapılmıyor. İşte Ekonomist Haluk Bürümcekçi tıpkı 2019 Mart ayında başlayan ve 128 milyar dolara kadar ulaşan rezerv erimesini takip ettiği gibi bu yıl yapılan değişimleri de verilerle ortaya koyuyor. Bürümcekçi’nin yaptığı hesaplamalara göre bu yılın ilk çeyreğinde yaklaşık 24 milyar dolar müdahale amaçlı satış yapıldı.

Bürümcekçi, rakamların son aylardaki döviz akımlarının önemli bir kısmı Merkez Bankası'na yönlendirilmesine rağmen bununla uyumlu bir toplam ve net rezerv birikimi sağlayamadığını yansıttığına işaret ederek rezervlerin sahiplik durumu açısından da bir iyileşme sağlanamadığını vurguladı.

DÜNYA’nın sorularını yanıtlayan Bürümcekçi, hesabı nasıl yaptığını da ayrıntılarıyla açıkladı. IMF tanımlı net uluslararası rezerv için hesaplama yapan Bürümcekçi, reeskont kredileri, kur korumalı mevduatta döviz dönüşümü ve ihracat gelirinin belli yüzdesinin alınması başta olmak üzere rezervlere döviz girişi sağlandığını belirterek çıkışların ise KİT’lere satış, swaplar, Hazine işlemleri olduğunu belirtti. İhracat bedellerinin 18 Nisan’a kadar yüzde 25’inin Merkez Bankası’na satış zorunluluğu vardı. 18 Nisan’dan itibaren ise hem hizmet ihracatçıları sisteme dahil edildi hem de oran yüzde 40’a yükseltildi.

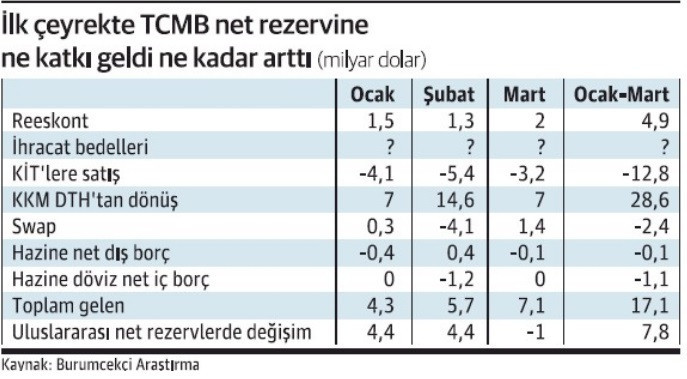

İhracat geliri hariç 17.1 milyar dolar artmalıydı

Bürümcekçi’nin hesabına göre reeskont kredilerinden ilk çeyrekte 4.9 milyar dolarlık bir katkı sağlandı rezervlere. KKM’de dövizden dönüşten gelen miktar ise yaklaşık 28.6 milyar dolar seviyesinde. KİT’lere 12.8 milyar dolar döviz satılırken swaplardan 2.4 milyar dolar düşüş, Hazine işlemlerinden ise 1.2 milyar dolarlık azalma var.

İhracat bedellerinin yüzde 25’i hariç tutulduğunda uluslararası net rezervlerin 17.1 milyar dolar ilk çeyrekte artması gerekiyordu. Ancak resmi verilere göre artış 7.8 milyar dolar seviyesinde gerçekleşti. Yani 9.3 milyar dolar daha az artış oldu. Buna Bürümcekçi yaklaşık olarak her ay 5 milyar dolar seviyesinde ihracat bedeli eklendiğinde artışın yaklaşık 32.1 milyar dolar olması gerektiğini yani bunun da 24.3 milyar dolarlık fark yarattığını vurguladı.

Hesap bize yaklaşık olarak 24.3 milyar dolarlık rezervin kamu bankaları eliyle veya Merkez Bankası tarafından döviz piyasalarına müdahale için kullanıldığını gösteriyor. Bürümcekçi bir çok verinin şeff af olarak açıklanmadığı için hesaplamalarda hata payı olabileceğine de işaret etti. Bürümcekçi, talebin fazla olduğu günlerde karşılamak için satışların yapıldığını dile getirerek bu yapılmasaydı dolar/ TL’deki seviyenin çok daha yüksek olacağını vurguladı.

Merkez Bankası rezervlerini neden bu kadar çok tartışıyoruz? Bürümcekçi faiz, kur ve sermaye hareketlerini üç bacaklı düşünmek gerektiğini ve normalde hepsi serbest olsa faizi doğru belirleyerek kuru yönetmenin mümkün olduğunu kaydetti. Bürümcekçi şöyle konuştu: “Ancak Türkiye’de faizi demirlemeye çalışıyorsunuz serbest değil. Siz ne olursa olsun faizi tutacağım diyorsanız diğer ikisiyle yani kur ve sermaye hareketleriyle oynamak zorundasınız.

Sermaye kontrolü tam olarak gelmedi hiçbir zaman ama önce uluslararası swapları durdurdunuz, KKM de bence o tip bir şey sayılır. Çünkü TL’den dövize dönüşleri durduruyorsunuz ve kur riski olarak devam etse de kağıt üzerinde döviz mevduat değilmiş gibi gösteriyorsunuz. Böylece sermaye hareketlerinde çıkış görünmüyor. Kurları da müdahale ile tutabilirsiniz ve rezervlerin önemi de burada devreye giriyor. Merkez Bankası’nın ne kadar gücü var ne kadar satabilir rezervlerle ölçebiliriz. Rezervin müdahale gücünü göstermesi açısından önemi büyük."

Politikanın sürdürülebilmesi şartlara bağlı

Ekonomist Haluk Bürümcekçi, çok yüksek negatif reel faiz olduğunu ve KKM ile bu durumun çözülmeye çalışıldığını dile getirerek ancak bunun da garantisi olmadığını söyledi. Bürümcekçi, “Döviz satma politikasının sürmesi için gelenin iyi olması gidenin de onu aşmaması lazım. Yani basit bir matematik” diye konuştu. Sürdürülebilirlik için bazı verilerin takip edilmesi gerektiğini dile getiren Bürümcekçi önceliği cari dengeye verdi. Bürümcekçi şöyle konuştu: “Cari denge yüksek gidiyor. Doğalgaz ve petrol fiyatlarının yükselmesi etkili. Doğalgaz mevsim itibariyle biraz rahatlatabilir ama yine kış gelecek. İyi gidecek şeyler de var tabii. İhracat, turizm tarafı iyi gider. Ama şu anda dış açık kötüye gidiyor. Enerji hariç dış denge çok kötü değil ama böyle de bir gerçek var. İkincisi yabancı çıkışları.

Çok azaldığı için sorun yok zaten yabancının doğru dürüst pozisyonu kalmadı. Buradan baskı gelmiyor. Üçüncü olarak hane halkının talebi. KKM bunu tutuyor, işe de yarıyor, döviz talebini geciktirmiş oluyor. Ama KKM belli bir büyüklüğe ulaştı. DTH’tan yeni dönüşler olmazsa buradan sisteme yeni döviz girişi olmayacağı anlamına geliyor. İzlemek gerekiyor. Son olarak da parasallaşmanın boyutu ne olacak bilmiyoruz. Kredi pompalamaları nereye gidecek? Merkez Bankası da kredi verecek. Tüm bunlar bu politikanın ömrü uzayacak mı kısalacak mı gösterecek.”

Bu politika olmasaydı kur 18'e vurmazdı

Merkez Bankası’nın çok daha güçlü rezervleri olduğunun ve geçen yıllarda çok harcandığını hatırlatan Bürümcekçi, “Çok harcandı fena da patladı sonunda. Hiç yapmasanız bunları dolara/TL 18’e gelmezdi belki ama 18’e vurdurdunuz. Hiç olmayacak bir yere geldi. Şimdi de normalde reel kur olarak yetiyor olması lazım ama enflasyon çok yüksek olduğu için zorluyor. Enflasyonu düzeltmeden kuru tutmak çok daha zor olur. Sisteme yönelik zamanlama için bir şey diyemem ama böyle bir şey sürdürülemez. Ancak ömrünü uzatacak şeyler olabiliyor. KKM’nin bir anda çıkması oyun değiştirdi. Şimdi belki enflasyon korumalı tahvil bir süre idare ettirecek. Ve vakit kazandıracak. Rusya Ukrayna krizi çıkmasa çok daha rahat sürdürülebilirdi. Şimdi bilemiyoruz belki iyi bir şok da olabilir” diye konuştu.

Rezervler borçlarla bile negatif bölgede

Merkez Bankası’ndan 2019’da başlayan satışlarla birlikte rezervlerin de negatife dönmüş olduğunu söyleyen Ekonomist Haluk Bürümcekçi, şöyle devam etti: “Negatif dediğimizde kendisinin sahip olmadığı borçla alınmış dövizi kastediyoruz. Tabii ki eksi görünmüyor. Toplam rezervler altın ve döviz rezervlerinden oluşuyor. Toplam döviz rezervleri ise 69 milyar dolar görünürken bunun yaklaşık 11.2 milyar doları Hazine'nin döviz mevduatı. 67.2 milyar doları yabancı para zorunlu karşılık kapsamında bankalar tarafından tutulan kısım, son veride 63.7 milyar dolar olarak açıklanan bankalar ve Merkez Bankaları ile yapılan swap işlemlerinden oluşuyor.

Dolayısı ile bankanın kendine ait döviz rezervinin olmadığı Hazine'nin döviz mevduatını düşmesek bile eksi 57.3 milyar dolar olduğunu ve altın rezervleri eklendiğinde bile TCMB sahipliğinin eksi 27.2 milyar dolar ile negatif bölgede kaldığını görüyoruz.” Bu arada Bürümcekçi döviz satışının Merkez Bankası’na Naci Ağbal başkan olduğunda kesildiğini, Şahap Kavcıoğlu’nun da faiz indirimlerine kadar bu yola başvurmadığını belirtti.